10月25-31日(第44周),本周期間,我國豆粕期現(xiàn)貨跟盤走高,連粕主力合約突破 3000 元 / 噸關(guān)口�����。但市場呈現(xiàn)明顯分化,周內(nèi)豆粕下游采購情緒仍相對冷清,多數(shù)企業(yè)在月末前以執(zhí)行前期合同為主,補庫意愿低迷��。此外,中美兩國會晤后達成經(jīng)貿(mào)合作共識,市場預(yù)期我國或?qū)⒉少徝蓝箯浹a明年一季度供應(yīng)缺口,國內(nèi)豆粕供應(yīng)寬松預(yù)期進一步強化,一定程度上抑制了市場采購積極性�����。在油廠維持相對偏高壓榨節(jié)奏的背景下,豆粕去庫進程有所放緩,當(dāng)前市場缺乏明確核心驅(qū)動題材,正等待后續(xù)關(guān)鍵變量的進一步指引�。

一���、國內(nèi)豆粕現(xiàn)貨價格跟隨盤面強勁上漲,下游成交總體氣氛觀望

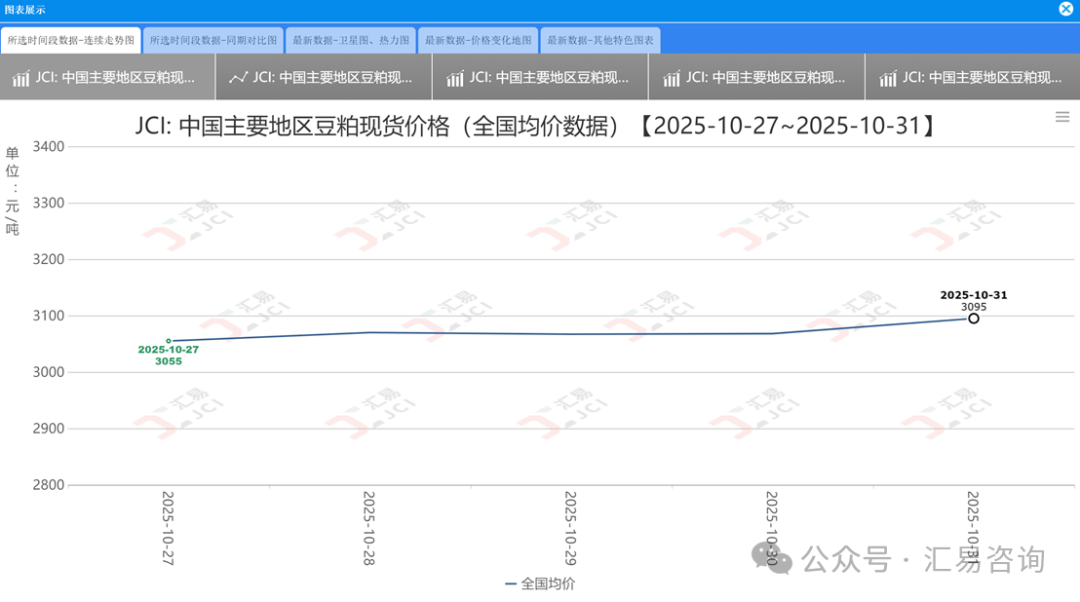

截至周五(10月31日)收盤,我國連粕主力合約M2601報收于3021元/噸,較上一周同期2933元/噸上漲93元/噸,或環(huán)比漲幅3.18%,突破3000 元/噸關(guān)口后維持近強遠弱格局����。從現(xiàn)貨價格看,根據(jù)匯易數(shù)據(jù)庫統(tǒng)計顯示,國內(nèi)主流廠商43%蛋白豆粕現(xiàn)貨價格區(qū)間2980-3060元/噸,周度上漲20-60元/噸,較10月初漲幅達到20-80元/噸,較去年同期波動幅度在10-40元/噸不等�。

更多歷史數(shù)據(jù)、熱點數(shù)據(jù):JCI數(shù)據(jù)中心www.datajci.com

國際市場方面,美國大豆期貨異?;钴S,10月30日 CBOT 美國大豆期貨價格一度上沖至11.14美元 / 蒲式耳,創(chuàng)15個月來階段性高位,截至 31日收盤報11.09美元 / 蒲式耳。業(yè)內(nèi)人士指出,美豆價格大漲主要源于中國采購美豆的預(yù)期升溫,疊加中美領(lǐng)導(dǎo)人會晤釋放的經(jīng)貿(mào)合作積極信號���。

二�����、國內(nèi)豆粕成交量總體略增,終端豆粕提貨量持續(xù)強勁

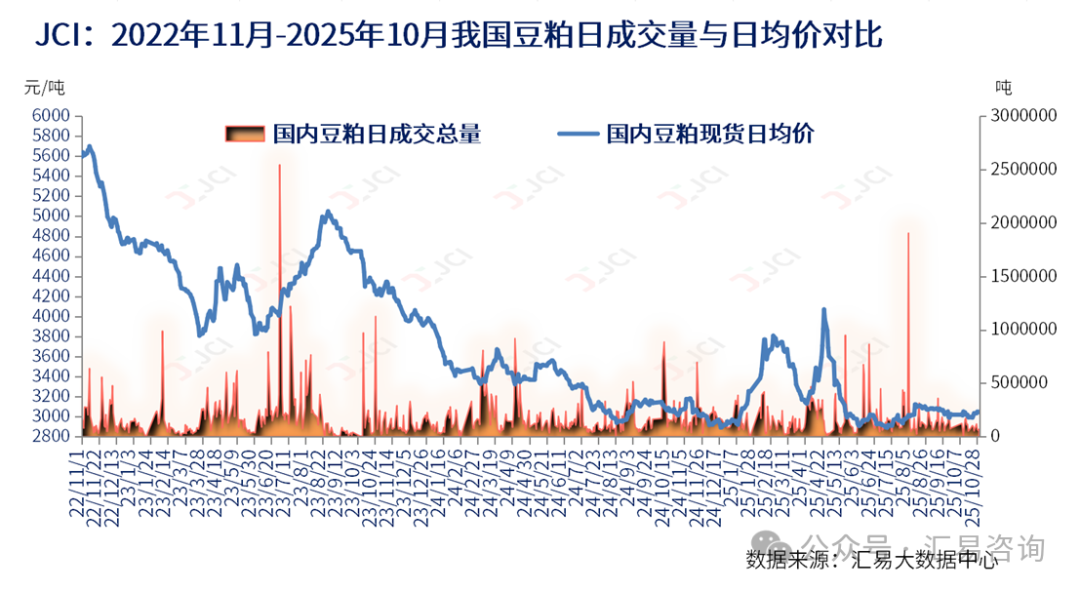

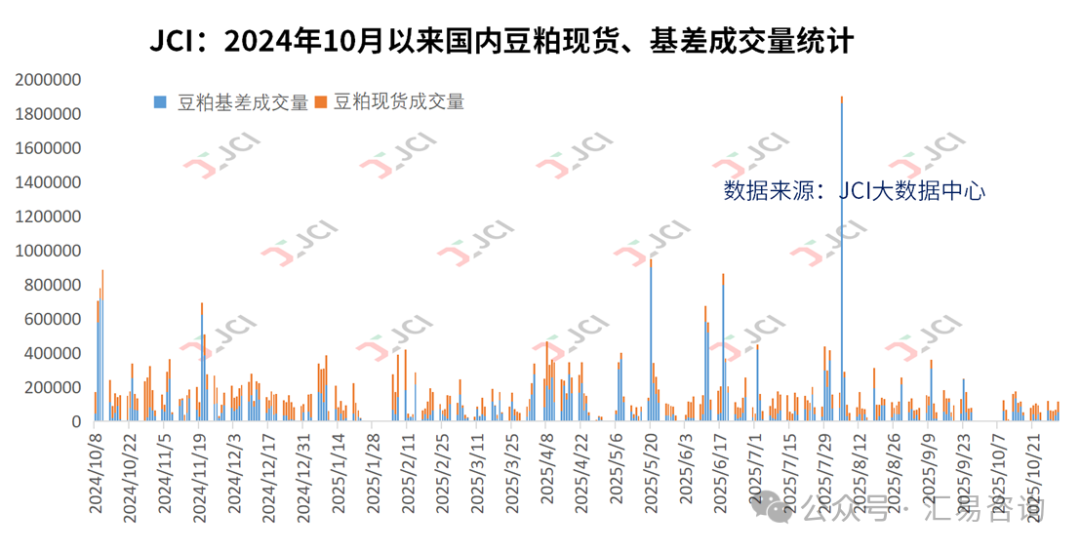

截至周五(10月31日)的五個工作日,我國主流油廠豆粕成交量略增,總成交量為42.87萬噸,較前一周42.52萬噸略增0.35萬噸,或環(huán)比增幅0.82%,日均成交量約為8.57萬噸;其中周內(nèi)豆粕基差總成交量16.85萬噸,占比39.30%,周度豆粕現(xiàn)貨總成交量26.02萬噸,占比60.70%�����。但需注意,下游采購情緒仍相對冷清,月末前多數(shù)企業(yè)以執(zhí)行前期合同為主,高頭寸滾動模式下補庫意愿低迷���。

更多歷史數(shù)據(jù)�����、熱點數(shù)據(jù):JCI數(shù)據(jù)中心www.datajci.com

但提貨端延續(xù)強勁態(tài)勢,截至周五(10月17日)的五個工作日,國內(nèi)主流油廠周度豆粕總提貨量約104.40萬噸,較前一周總提貨量99.06萬略增5.34萬噸,或周度環(huán)比增幅5.40%,日均提貨量約為20.88萬噸,較前一周的單日19.81萬噸的提貨量略增�。這種分化源于兩方面:一是盤面快速反彈導(dǎo)致現(xiàn)貨跟漲乏力;二是下游庫存維持安全水平,在供應(yīng)充裕背景下追漲動力不足�。

更多歷史數(shù)據(jù)、熱點數(shù)據(jù):JCI數(shù)據(jù)中心www.datajci.com

三��、國內(nèi)大部油廠開機率持續(xù)回升,豆粕去庫節(jié)奏持續(xù)波動

根據(jù)匯易數(shù)據(jù)庫統(tǒng)計數(shù)據(jù)顯示,第44周國內(nèi)主流油廠開機率繼續(xù)增至60.69%,前一周為58.48%,第44周大豆壓榨量238.56萬噸,較前一周229.88萬噸增加8.68萬噸,或環(huán)比增幅3.78%,較2024年同期壓榨量208.32萬噸增加30.24萬噸,或同比增幅14.52%�。預(yù)計第45周,油廠開機率將呈現(xiàn)出回落態(tài)勢。

更多歷史數(shù)據(jù)�、熱點數(shù)據(jù):JCI數(shù)據(jù)中心www.datajci.com

截至2025年10月24日(第43周),我國主流油廠豆粕庫存大約為100.44萬噸,較前一周的96.31萬噸略增4.13萬噸,或環(huán)比增幅4.29%;截至10月24日,國內(nèi)主流油廠豆粕未執(zhí)行合同量約為406.36萬噸,較前一周的442.56萬噸減少36.199萬噸,或環(huán)比降幅8.18%。11 月油廠維持高開機高壓榨節(jié)奏,豆粕庫存或?qū)⑿》黾?基差價格繼續(xù)承壓回調(diào)��。

更多歷史數(shù)據(jù)�、熱點數(shù)據(jù):JCI數(shù)據(jù)中心www.datajci.com

四、明年1月船期進口大豆采購開始緩慢啟動,區(qū)域采購轉(zhuǎn)向明顯

中國近月船期進口大豆采購進度進一步加快�。貿(mào)易商數(shù)據(jù)顯示,截至10月下旬,11月大豆船期采購目標(biāo)已完成逾87%,12月采購進度逾20%,但明年1月船期采購開始緩慢啟動。從進口來源看,巴西仍是主要供應(yīng)國�����。巴西船代方面的數(shù)據(jù)顯示,2025年年初以來截至10月29日,巴西大豆對華發(fā)船總量為8071.27萬噸,去年同期7038.22萬噸,同比增加1033.05萬噸,或同比增幅14.67%。

到港量方面,10月大豆到港量預(yù)計約950萬噸,雖較9月1286.9萬噸有所減少,但仍處于高位;11月到港預(yù)估750-850萬噸,12月680-800萬噸,由于前期累計到港充裕,四季度國內(nèi)大豆供應(yīng)整體仍將維持寬松格局����。中美兩國達成協(xié)議后,市場猜測我國或以儲備采購形式購買美國大豆,若落實,將彌補明年一季度供應(yīng)缺口,進一步強化供應(yīng)寬松預(yù)期。

五�����、市場核心影響因素分析

截至10月31日當(dāng)周,全球油籽價格繼續(xù)上漲,其中芝加哥大豆期貨升至15個多月高點,受益于中美達成貿(mào)易協(xié)議�����、豆粕強勁領(lǐng)漲以及出口銷售預(yù)期上升的多重利好推動����。展望11月,市場焦點將集中在中國采購兌現(xiàn)進度���、美國出口銷售報告以及南美天氣變化��。若中方在短期內(nèi)兌現(xiàn)部分采購承諾,美豆有望保持高位震蕩;但若巴西雨季順利�����、阿根廷罷工風(fēng)險解除,供應(yīng)壓力或在12月重新顯現(xiàn)�����?����?傮w而言,短期大豆走勢偏強,但在豆粕超買與豆油疲軟分化的格局下,技術(shù)回調(diào)風(fēng)險正在積聚;市場關(guān)注11月有可能會發(fā)布的美農(nóng)供需報告�����。

(一)中美關(guān)系緩和重塑貿(mào)易預(yù)期

中美領(lǐng)導(dǎo)人會晤同意加強經(jīng)貿(mào)領(lǐng)域合作,商務(wù)部公布的吉隆坡經(jīng)貿(mào)磋商成果顯示雙方就擴大農(nóng)產(chǎn)品貿(mào)易達成共識���。貝森特表示我國已同意本季購買 1200 萬噸大豆,若得到確認(rèn),11-12 月可能出現(xiàn)儲備采購美國大豆的動作,中方措施需待中國方面確認(rèn)��。但市場人士認(rèn)為,中美這份協(xié)議雖然提供了急需的喘息空間,但無法從根本上扭轉(zhuǎn)美國大豆產(chǎn)業(yè)面臨的長期挑戰(zhàn)和激烈的國際競爭,而我國商業(yè)大規(guī)模采購美豆仍需滿足取消額外關(guān)稅����、升貼水下降�、豆粕盤面上漲等條件,短期內(nèi) 12-1 月船期美豆商業(yè)采購積極性或有限。

(二)供需格局博弈加劇市場震蕩

供應(yīng)端,我國油廠近月進口大豆集中到港���、庫存壓力增加,疊加高開機壓榨,國內(nèi)豆粕供應(yīng)相對充足;國際市場上,美國大豆收割進度超 80%,上市賣壓凸顯,巴西大豆仍有銷售壓力,限制全球大豆價格上行空間�����。需求端,下游養(yǎng)殖端高存欄支撐豆粕剛需,2025 年 9 月全國工業(yè)飼料產(chǎn)量3036 萬噸,環(huán)比增長 3.4%,同比增長 5.0%,但尚未形成對高供應(yīng)的有效消化����。

(三)政策與天氣成中長期關(guān)鍵變量

中美能否達成大豆長協(xié),決定美豆中長期價格區(qū)間;南美大豆產(chǎn)量、種植節(jié)奏�����、天氣狀況及出口裝運速度,影響美豆出口窗口長短;美國 2026—27 年生柴政策落地時間,關(guān)乎美豆壓榨前景�����。國內(nèi)方面,中加關(guān)系演變可能影響菜粕供應(yīng),進而間接作用于豆粕市場�。

六���、行情展望與操作建議

短期來看,我國豆粕市場延續(xù)成本驅(qū)動與高庫存壓制的博弈格局,美豆走強帶來的進口成本支撐是主要上行動力,國內(nèi)大豆到港充裕�、庫存高企則限制上方空間,預(yù)計連粕期貨合約震蕩偏強,單邊空間有限;基差受現(xiàn)貨供應(yīng)充裕及下游提貨謹(jǐn)慎影響,維持偏弱判斷���。若確認(rèn)儲備采購美豆,盤面可能再度下行�����。中長期而言,國內(nèi)外市場走向取決于中國采購節(jié)奏�����、南美大豆產(chǎn)量前景����。若南美新作遭遇天氣問題,將重塑全球平衡表;反之,豐產(chǎn)壓力延續(xù)寬松格局?���;钚迯?fù)需等待庫存實質(zhì)性去化。在 12 月和 1 月船期大豆采購?fù)瓿汕?成本端支撐較強;采購結(jié)束后,將重回供應(yīng)寬松邏輯,價格預(yù)計偏弱震蕩����。

(文章來源:中國匯易網(wǎng))